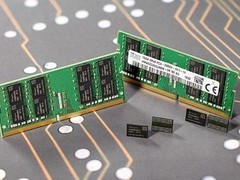

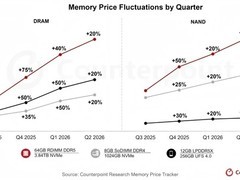

存储芯片价格持续攀升,已对整个电子产业造成显著影响,其中以DRAM内存的涨幅尤为突出。进入2026年,市场普遍预期这一上涨趋势将在全年延续。近期,主要厂商已向客户提出新一轮合约价格上调方案,涨幅普遍达到50%至60%,部分甚至超过70%。值得注意的是,这轮调价是在2025年第三季度和第四季度连续涨价的基础上再度提升,累计涨幅十分可观。

本轮价格上涨的直接驱动力来自人工智能领域的强劲需求。随着AI技术不断演进,系统对数据存储和处理能力的要求大幅提升,尤其是高带宽内存(HBM)和各类高速DRAM的需求急剧上升。当前全球AI基础设施投资规模已达每年上万亿美元,推动了对内存与闪存产品的空前需求。

从产能分布来看,全球约95%的DRAM和NAND闪存产能集中在三家头部企业:三星、SK海力士和美光。这三家企业在供应链中占据主导地位,其生产策略直接影响全球市场的供应格局。

据行业分析数据显示,三星2026年的晶圆产能预计将达到约793万片,相较2025年的759万片增长5%。新增产能主要来自其平泽工厂的技术升级与产线优化。SK海力士的全年产能预计为648万片晶圆,同比增长8%,增幅高于三星。但由于该公司是全球最大的HBM供应商,大量产能正被优先配置于高利润的HBM产品线,因此在标准DDR和LPDDR内存上的实际供应增量可能远低于产能增幅。

美光方面,2026年产能将基本维持在2025年的360万片左右,未见明显扩张计划。

整体来看,三大厂商均未表现出大规模扩产的意愿,即便市场需求持续高涨,仍选择保持谨慎的投资态度。业内普遍认为,这种策略有助于维持市场的供不应求状态,从而保障企业获得更高利润空间。

目前,全球内存市场处于严重缺货局面,整体需求满足率仅维持在60%左右,而用于服务器的高端内存供应更为紧张,满足率不足50%。这意味着市场上至少有四成以上的需求无法得到满足,部分领域缺口甚至超过一半,供需矛盾极为突出。

对于大型科技企业而言,AI相关内存资源的获取相对更有保障。凭借雄厚的资金实力,头部公司仍能确保关键项目的投入,即使面临高昂成本或额外的能源配套要求,也未曾动摇其构建AI算力体系的决心。

然而,在消费级市场,普通厂商及终端用户则面临更大压力。PC和移动设备所使用的DDR与LPDDR内存价格持续走高,且未来供应或将进一步收紧。由于新增产能多被HBM等AI专用产品占用,通用型内存的实际可用量难以改善,价格高位运行的局面预计将持续全年。

评论

更多评论