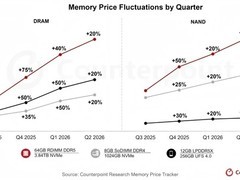

2025年12月30日,半导体行业分析机构近期在社交媒体平台发布报告指出,台积电自2019年进入极紫外光刻(EUV)时代以来,彻底重塑了晶圆代工领域的经济格局,全面主导了先进制程市场。

回溯2005年至2019年的十五年周期,台积电在定价策略上始终保持克制。受智能手机市场对成本高度敏感以及行业竞争加剧的影响,其晶圆平均售价在这一时期仅增长32美元,年均复合增长率仅为0.1%。

2019年成为关键转折点。

随着摩尔定律推进速度放缓,极紫外光刻设备的采购成本急剧上升,单台设备价格接近2.35亿美元,显著抬高了行业门槛。然而,这也为台积电提供了重构商业模式的契机。

自2019年起,台积电全面导入EUV技术,其晶圆平均售价随之进入快速上升通道,六年间以每年15.9%的复合增长率持续攀升,累计涨幅达133%。更值得注意的是,到2025年,其单片晶圆的毛利润已达到2019年水平的3.3倍。

这一变化反映出台积电凭借其不可替代的技术地位和庞大的生态系统合作网络,获得了前所未有的定价能力,并成功将上游成本压力向下游传导。

在2019年之前,每当生产成本增加1美元,台积电的晶圆售价平均仅提高1.43美元,获得约0.43美元的额外利润。而在此之后,同样的1美元成本增长,可带动售价上升2.31美元,增量利润超过1.30美元,盈利能力实现质的飞跃。

这种“高投入、高回报”的运营模式,主要得益于人工智能与高性能计算需求的爆发。英伟达、AMD、苹果等核心客户对芯片性能的追求远超价格敏感度,愿意为先进技术节点支付溢价。

与此同时,台积电通过开放创新平台(OIP)与全球领先的芯片设计企业建立了深度合作关系,而三星则因良率控制问题,其EUV产能长期局限于内部使用。随着先进封装技术的广泛应用,客户与台积电之间的技术绑定进一步强化。

目前来看,无论英特尔代工还是三星代工,均无法在先进制程的量产规模与良率表现上对台积电形成实质性挑战。

在缺乏真正竞争者的背景下,由结构性产能紧张和极高资本投入所支撑的卖方市场格局,预计将在未来一段时期内持续稳固。

评论

更多评论