二〇二六年二月,动态随机存取存储器与闪存芯片价格延续上行态势,但走势分化明显。其中,DRAM平均交易价格首次突破十三美元,达十三美元整,创历史最高纪录;NAND闪存价格则环比大幅攀升逾三成三,达十二点六七美元,同样刷新历史高点。

本轮涨价主要受人工智能技术加速落地带动。全球主流存储芯片厂商持续优化产线配置,将制造资源向高附加值产品倾斜,致使通用型存储芯片产能释放受限,市场供应持续偏紧。

尽管两类芯片均处上涨通道,后续路径却不尽相同。DRAM价格在经历长时间连续攀升后,已逐步接近短期顶部区间,后续涨幅有望趋缓,整体价格水平趋于平稳。市场普遍预期,当前现货价格已形成买卖双方均可接受的均衡状态,短期内大幅波动可能性较低。

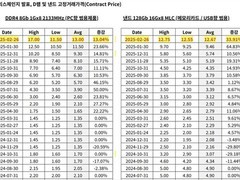

数据显示,二月通用型台式与笔记本电脑用DRAM(DDR4 8Gb 1Gx8规格)平均固定交易价为十三美元,较一月的十一美元五十美分上涨约百分之十三点零四。自二〇二五年四月起,该类产品价格已连续十一个月上扬,本次均价为自二〇一六年六月开展系统性监测以来的最高值。

据行业分析机构统计,二〇二六年第一季度台式与笔记本电脑用DRAM合约价格较上一季度上涨百分之一百一十至百分之一百一十五,显著高于二〇二五年第四季度百分之三十八至百分之四十三的涨幅。

分析指出,多数DRAM供应商与终端设备制造商已于二月完成本季度价格磋商,主要采购协议基本敲定。因此,三月价格大概率维持二月水平,波动幅度有限。

相较而言,NAND闪存价格展现出更强的持续上涨动能。二月,面向存储卡及USB设备的通用型NAND产品(128Gb 16Gx8 MLC规格)平均固定交易价为十二点六七美元,较一月的九点四六美元上升百分之三十三点九一,已连续十四个月走高。

供给端结构性调整进一步加剧供需矛盾:厂商持续扩大三维堆叠结构的大容量NAND产能,而传统平面工艺的单层与多层单元产品(SLC、MLC)产出持续收缩,导致成熟制程产品短缺加剧。

随着人工智能边缘计算终端及智能网联汽车等新兴应用场景对存储需求快速释放,市场整体供需偏紧格局预计至少延续至二〇二六年第三季度。上半年NAND价格有望延续稳健上行趋势,卖方议价能力仍保持较强态势。

评论

更多评论