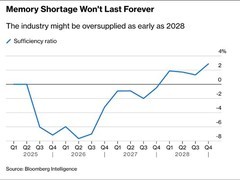

投行杰富瑞最新发布的行业分析报告指出,当前存储市场正面临一轮持续时间长、涨幅剧烈的价格上涨周期。报告预计,2026年第三季度存储芯片价格将环比上升四成至五成,第四季度将继续攀升三成至四成;进入2027年,全年均价同比涨幅将维持在四成至四成五的高位。价格显著回落的拐点预计要等到2028年,届时新增产能集中释放,价格或出现百分之十五至二十的温和回调。

价格上涨的根本动因在于供需结构严重失衡。目前全球近半数存储产能已被内存原厂与大型云服务商通过长期供应协议锁定。以美光为例,已签署十六份客户合约,覆盖其两成DRAM及三分之一NAND产能。机构预测,该锁定比例有望进一步攀升至七成。由此导致面向个人电脑、笔记本、游戏主机及智能手机等消费类终端的可用供应持续收窄,相关产品整体成本承压上行。

就国产内存厂商而言,市场曾期待其带来价格优势,但现实情况并非如此。现阶段中国主要内存企业的产品定价与国际主流厂商基本一致,“低价国产内存”的预期尚未兑现。其当前核心价值体现为供应稳定性,即在部分紧缺场景下具备实际供货能力,但产能布局仍以满足国内需求为主。分析认为,2026至2027年间,国产内存尚不具备对全球市场格局产生实质性影响的条件。真正可能带来结构性变化的时间点是2028年,届时长鑫存储与长江存储将进入大规模扩产的第二阶段,新晶圆厂及产线加速投产,才有望形成具备国际竞争力的规模化海外供应能力。

终端厂商已切实感受到成本压力。苹果公司因内存及存储芯片采购成本大幅攀升,已对Mac与iPad全系列产品实施约两成的价格上调。为应对这一局面,该公司正积极与主管部门沟通,寻求批准采购长鑫存储的内存芯片。此举被视为在三星、SK海力士与美光三大厂商主导的全球供应格局中,构建更均衡供应链体系、增强议价能力的重要策略调整。

评论

更多评论