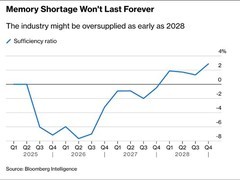

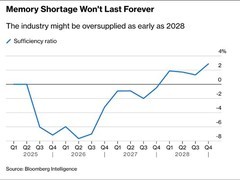

2026年6月28日,在ISC 2026行业大会上,联想发布最新市场研判指出,受持续性供需失衡影响,DRAM与NAND等主流存储芯片价格维持高位运行的趋势,正逐步演变为一种长期结构性状态。

展望未来,至2030年及更远时段,价格回落至2025年初低位水平的可能性较低。数据显示,自2025年第三季度末起,全球存储芯片价格启动显著上涨周期,进入第四季度后加速攀升,目前已达历史最高位,超出此前行业普遍预期。

研判认为,价格走势的根本动因在于供需关系的动态变化。在供应端尚未实现实质性改善前,市场价格缺乏大幅回调的基础支撑。

对于业内广泛关注的扩产能否缓解价格压力这一问题,联想作出明确判断:尽管三星、SK海力士、美光等主要厂商正持续增加资本投入,加快新建晶圆制造设施,但新增产能释放周期较长,短期内尚不足以弥补日益扩大的供需缺口。

从中长期视角观察,存储芯片行业或将正式告别过去多年形成的低价运行周期。2025年初的价格低点,极有可能成为本轮周期的历史性底部。

为应对持续紧张的供应形势,头部企业已全面提速产能建设。其中,SK海力士已重新规划长期产能部署,将原定于2040年后启动的晶圆厂建设计划提前至2030年代落地,目标是使整体产能达到当前规模的三倍。

然而,相关企业亦坦承,即便大幅扩充产能,能否同步匹配下游持续增长的应用需求仍存在不确定性,短期内供给紧张局面难以根本扭转。

当前,全球存储芯片供应短缺仍在加剧,供需缺口呈现扩大态势。多家龙头企业相继释放供应承压信号:美光表示,现阶段即便面向战略核心客户,亦无法满足全部订单交付要求,市场紧缺程度已超出企业自身调控能力;三星与SK海力士亦持相近判断。

评论

更多评论