2026年第一季度,全球OLED显示器出货量达约170万台,同比增长78%。虽然较2025年第四季度环比下降11%,但整体仍延续强劲增长态势。回看2025年全年,出货总量约为270万台,同比增幅高达92%,表明该品类正处于加速普及阶段。

当前,显示器市场正加速向OLED技术迁移。这一转变主要源于两大关键进展:一是OLED面板的长期使用稳定性显著增强,用户普遍关注的图像残留问题已基本得到解决;二是终端产品价格持续下探,尤其是27英寸、QHD分辨率、240Hz高刷新率的机型,已成为高性能游戏显示设备的主流配置。

与此同时,QD-OLED面板的产能稳步释放,供应能力不断增强,成为本季度出货增长的重要推动力。其技术特性与量产规模的双重提升,不仅有效弥补了中高端产品供给缺口,也助力各大品牌加快完善产品布局,进一步扩大市场覆盖。

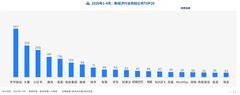

从品牌格局来看,华硕以24%的市场份额位居首位,依托覆盖专业创作、电竞及高端办公等多场景的完整产品线形成领先优势。三星以16.4%的份额位列第二,凭借自研QD-OLED面板产能支撑及Odyssey系列的持续迭代,在高端市场保持稳定表现。微星以12.2%的份额排名第三,通过同步深化商用与游戏两大细分领域的产品拓展,实现快速增长。AOC与飞利浦合计占据12.1%的市场份额,位居第四,主攻27英寸QHD高性价比机型,以清晰的定位拉动销量提升。LG电子以9.1%的份额排在第五,其中超宽屏产品贡献了约四成出货量,凸显其在差异化形态上的布局成效。

根据最新市场研判,2026年全年OLED显示器出货量预计同比增长51%,当前实际进展与该预期高度吻合。

评论

更多评论