2026年4月16日,全球半导体设备领域关键上游企业阿斯麦正式公布2026年第一季度财务报告。数据清晰呈现了高端光刻机业务所具备的突出盈利水平,其盈利能力在制造业整体格局中处于显著领先地位。

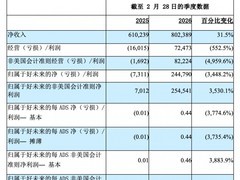

报告期内,公司实现净销售额88亿欧元,折合人民币约708亿元。毛利率稳定在53.0%,单季度净利润达28亿欧元。这不仅印证了光刻机作为尖端工业装备的技术高度,也凸显其在商业价值转化上的强大效能。

在交付层面,本季度共完成79台光刻机系统的交付,其中全新设备67台,经专业认证与全面翻新的再制造设备12台。尽管出货总量有限,但依托极高的单位价值,仍支撑起可观的整体营收规模。

面向第二季度,公司预计净销售额区间为84亿至90亿欧元,毛利率将维持在51%至52%之间。研发持续保持高强度投入,当季研发费用预计为12亿欧元。

对于全年业绩,阿斯麦给出稳健指引:预计2026年净销售额为360亿至400亿欧元,毛利率有望延续51%至53%的高位运行。这一预期反映出全球半导体产业对先进制程装备的持续旺盛需求。

作为目前全球唯一具备极紫外光刻机量产能力的企业,阿斯麦的经营表现不仅体现自身发展态势,更成为观测全球半导体行业技术进展与市场热度的重要窗口。其长期维持高毛利率的根本动因,在于不可替代的技术积累与由此形成的结构性市场地位。

评论

更多评论