2026年4月23日,全球存储芯片市场持续呈现高度景气态势。过去一年间,DRAM内存与NAND闪存价格大幅上扬,带动主要厂商盈利水平跃升至历史高位。

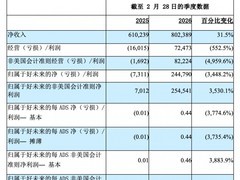

SK海力士最新财报显示,其2026年第一季度营收达52.58万亿韩元,环比增长60%,同比增长198%;营业利润为37.61万亿韩元,环比增长96%,同比激增405%,营业利润率高达72%,创下公司单季新高;净利润为40.35万亿韩元,同比增长498%,净利润率攀升至77%。其中约10万亿韩元来自早年对日本铠侠股份的投资收益。

这一盈利能力已显著超越此前被普遍视为高利润标杆的图形处理器领域。当前存储芯片企业的盈利强度,已远超消费级显卡业务的常规水平。

驱动业绩爆发的核心因素在于价格强势上涨。本季度DRAM出货量环比持平,平均销售价格却上升60%;NAND出货量环比微降10%,但平均售价飙升70%。量稳价升的组合,直接推动利润加速释放。

值得注意的是,头部厂商整体出货规模已趋稳定。三星与SK海力士的DRAM及NAND出货量环比变动基本维持在个位数区间,部分品类甚至出现回落。这一现象折射出行业供需格局的深层变化:一方面,传统终端市场如个人电脑与智能手机需求持续承压;另一方面,人工智能相关应用虽带来新增长预期,但短期内尚难完全承接产能释放压力。

在此背景下,全球三大存储芯片制造商——韩国两家龙头企业与美国美光——均采取审慎扩产策略,优先保障盈利质量。当前单季利润已相当于过往全年甚至更长时间的总和,若贸然扩大产能,恐将引发市场价格快速回调,削弱整体盈利可持续性。

相较之下,国内存储制造企业正加速推进产能建设。根据现有规划,相关企业预计在今明两年实现产能翻倍增长。目前其全球产能占比约为10%至15%,受限于工艺成熟度与良率水平,实际有效产出略低于理论值;但随着技术迭代与量产能力提升,未来两年内有望占据全球约三分之一的市场份额。届时,全球存储芯片定价权格局或将迎来实质性调整。

中芯国际首席执行官赵海军在近期财报说明中指出,国产存储芯片规模化量产进程正在加快,预计第三季度将有大量新产品投入市场。消费者与下游客户可密切关注后续供应节奏。

评论

更多评论