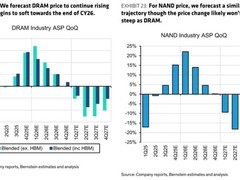

2026年初,高端存储芯片市场价格持续攀升,DDR5与HBM等产品供需紧张态势加剧,部分服务器内存模组单价已超过500万元,市场整体呈现供不应求局面。

本轮价格上涨的主要驱动力来自北美主要云服务企业为抢占人工智能基础设施领域的战略优势,提前大规模锁定先进制程存储产能。据产业链信息显示,这些企业在采购DRAM与NAND闪存时,愿意支付较智能手机厂商高出50%至60%的溢价,从而在资源分配中占据优先地位。

受此影响,主要存储制造商已将八成以上的先进制程产能集中供应AI服务器市场,导致智能手机、个人电脑等消费类电子产品供应链获得的资源大幅缩减。中小规模手机品牌面临显著成本压力,多款新机型被迫上调售价,终端消费者的购买门槛相应提高。

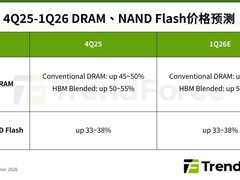

市场分析预计,2025年第四季度内存价格涨幅已达40%至50%,2026年第一季度将继续上行40%至50%,第二季度仍有约20%的上涨空间。持续的成本传导已体现在近期发布的多款智能手机定价中,普遍出现不同程度的调价现象。

由于存储资源持续向AI领域倾斜,传统消费电子产品的生产预期受到波及。已有机构下调2026年全球智能手机出货量预测,由原先的微幅增长调整为同比下降2%。

目前,三星、SK海力士、美光等主要供应商的产能排期已排至2027年,新增产线的投产时间预计不早于2027年下半年。这表明,由AI训练与推理需求引发的存储资源紧张状况,将持续影响市场至少至2027年底。

数据显示,2026年AI服务器对DRAM的需求同比将增长70%,对NAND的需求增幅亦将超过15%,而消费电子市场的存储需求则维持低迷。行业观察指出,此次存储产业周期不仅涨幅显著,其持续时间也可能超过2016年至2018年的上一轮高景气阶段,人工智能正在深刻重塑全球半导体供需结构。

评论

更多评论