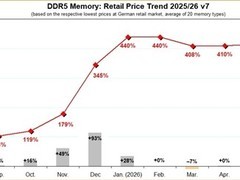

2026年6月22日,最新行业研究数据显示,DDR2内存颗粒第二季度合约价格涨幅达55%至60%,预计第三季度将继续上涨35%至40%。

当前人工智能应用持续升温,全球主要存储原厂包括三星、SK海力士与美光,为优先保障高带宽内存及服务器用DRAM的供应,正加速将晶圆产能集中投向先进制程,大幅压缩DDR4及更成熟制程产品的投片规模。由此导致面向消费级市场的DDR4供应严重受限,下游客户难以获得足额货源,被迫向上游寻找替代方案,转而采购DDR3甚至DDR2内存颗粒。

在供给持续收窄、价格逐月走高的双重压力下,部分整机品牌厂商及代工企业出于整体成本控制需要,主动调整内存配置策略——由原本采用DDR4降级为DDR3,或由DDR3进一步降级为DDR2。这种以旧换新、向下兼容的操作,使缺货压力从高代际产品逐层传导至低代际产品,最终推动DDR2成为本轮涨价中涨幅最为显著的品类。

目前,DDR2内存颗粒主要由华邦电与晶豪科两家厂商供应。其中,华邦电正有序退出DDR2产线,将既有产能转向利润空间更大的DDR3以及DDR4/LPDDR4产品,客观上加剧了DDR2的供应紧张局面。与此相反,晶豪科选择逆向布局,在现有产能框架内集中资源扩大DDR2生产规模,旨在承接华邦电退出后形成的供应缺口,并借此提升整体收益水平。

一边是人工智能对先进制程产能的集中消耗,一边是终端厂商在现实约束下被迫采用更早期技术方案以维持出货。本已淡出主流市场的DDR2内存,意外重获市场高度关注,其第三季度价格延续上涨趋势已成定局。

评论

更多评论