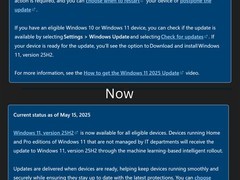

自2025年夏季起,受数据中心建设加速带动的内存需求激增影响,以DDR5为代表的主流内存产品出现严重供不应求,价格迅速攀升,波及整机与配件市场。

进入2026年初,这一轮上涨趋势已出现明显拐点。当前监测数据显示,主力容量段内存价格开始系统性回落,市场整体趋于理性。

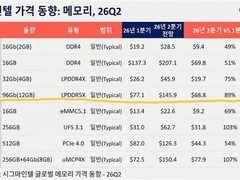

2025年底至2026年1月中下旬为本轮行情高点。期间,DDR5 32GB(16GB×2)套装平均售价一度突破9万日元,入门级产品价格亦逼近6.8万日元,较2025年初上涨三至五倍。价格持续走高显著抑制终端消费意愿,DIY装机热度明显降温,配套主板出货量同步下滑。

随着价格超出多数消费者承受能力,市场需求逐步收缩。截至2026年2月16日,DDR5 32GB套装平均价格较峰值回落约7%,最低成交价降幅达16%;64GB(32GB×2)套装价格下行更为明显,最低价跌幅扩大至20%。

需注意的是,价格调整并非全面覆盖。面向企业级应用的DDR5 128GB高端套装,因下游采购需求稳定,价格仍保持温和上行;而DDR4内存虽获主要厂商产能支持,但受供需结构错配影响,单月涨幅仍达15%,暂无企稳迹象。

业内普遍认为,当前渠道端仍积压较多32GB及64GB DDR5库存,叠加终端需求尚未实质性回暖,未来数月上述规格产品仍有进一步让利空间。

对有意近期装机的用户而言,短期观望具备合理性,但亦需客观认识:即便价格持续回调,短期内重返涨价前水平的可能性较低。

面对DDR5价格松动的现状,是选择满足当前需求及时入手,还是继续等待更优价格窗口?此轮价格波动的底部将在何时形成?欢迎分享观点。

评论

更多评论