【中关村在线原创技术文章】据乘联会最新数据显示,1月1日至18日,全国乘用车零售销量仅为67.9万辆,同比大幅下滑28%。批发市场同样不容乐观,同比下降35%。

随着新能源汽车购置税优惠政策自2026年起从全额免征调整为减半征收,消费者购车成本骤然增加。

1月1-18日,全国乘用车新能源市场零售31.2万辆,同比去年1月同期下降16%,较上月同期下降52%,今年以来累计零售31.2万辆,同比下降16%;

1月1-18日,全国乘用车厂商新能源批发34.8万辆,同比去年1月同期下降23%,较上月同期下降46%,今年以来累计批发34.8万辆,同比下降23%。

新能源车市场正经历关键转变:尽管同比数据承压,但环比及结构性指标释放回暖迹象。一个显著标志是渗透率持续攀升,1月第三周零售渗透率已达55.6%,且连续多周站稳55%上方,这证实了市场驱动力量已超越政策扶持成为主引擎。

值此节点,地方促消费政策加码与车企春节促销活动双管齐下,预计1月下旬至2月初将迎来需求集中释放期,市场有望借势“春节行情”实现反弹。

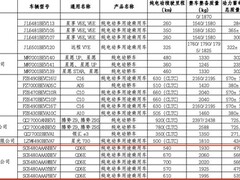

具体到车企表现上,比亚迪、特斯拉和理想三家头部企业已占据近半壁江山,其中比亚迪凭借11.3万辆的累计销量和26.5%的市场份额稳居榜首。

与此同时,二线自主品牌的命运却大相径庭:长安启源、奇瑞风云、长城、吉利等依靠插混技术在特定价格带找到了突破口;而另一些技术积累不足的品牌则遭遇了超过40%的同比销量下滑。

豪华车领域也发生了深刻变化,虽然传统燃油豪华车仍保有稳定基础,但以蔚来、比亚迪汉、小米SU7为代表的新能源车型已成功跻身C级车前列,标志着新能源与燃油豪华车型的正面竞争正式拉开帷幕。

在政策落地推进、关键技术突破与消费信心修复的合力作用下,乘用车市场拐点或于一季度末显现。对车企而言,决胜未来的核心在于同步推进产品研发创新、用户价值运营与成本效率管控。

评论

更多评论