企业发生的餐费支出需真实、准确地进行账务处理。餐费类型多样,如员工用餐、业务招待用餐及出差期间的餐饮费用等。下面将详细说明各类餐费对应的会计分录处理方法。

1、 企业餐费涉及范围较广,账务处理需遵循真实、合理、准确原则。应根据餐费实际用途和性质,将其正确归入相应的会计科目,确保核算合规、分类清晰,符合财务管理要求。

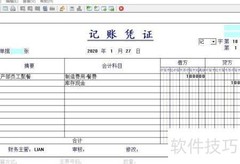

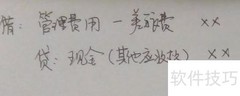

2、 若餐费用于客户招待,应列入业务招待费,会计处理为:借记业务招待费,贷记银行存款或现金。

3、 借记销售或管理费用中的业务招待费。

4、 贷:银行存款

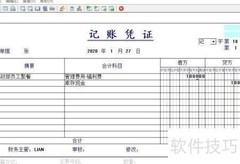

5、 若餐费发生在员工出差期间,应计入差旅费,会计分录相应处理。

6、 借记销售或管理费用中的差旅支出

7、 贷记银行存款

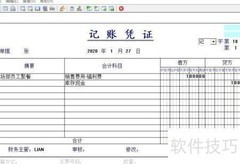

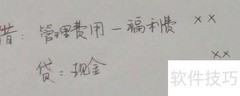

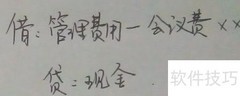

8、 员工聚餐等餐费应计入福利费,会计分录相应处理。

9、 借记销售、管理或制造费用中的福利费项目。

10、 贷:银行存款减少

11、 若餐费属于企业向员工发放的补贴类支出,应列入应付职工薪酬,并计提相应的个人所得税,会计处理需做相应账务记录。

12、 借记销售费用、管理费用或制造费用等科目中的福利费项目。

13、 贷:应付职工薪酬款

14、 应缴个人所得税

15、 借:应付职工薪酬

16、 贷:银行存款

17、 企业应根据餐费实际用途和性质准确进行账务处理,确保记录真实合理。除纳入应付职工薪酬的支出外,其余餐费入账均须提供真实有效的发票凭证,以保证财务核算的合规性与准确性。

评论

更多评论