企业日常经营中餐费常见,财务人员需根据实际业务判断是否可列支,并按规定进行会计分录处理。

1、 生产部门聚餐费用计入制造费用,会计分录相应处理。

2、 借:制造费用——职工福利费

3、 贷:现金库存

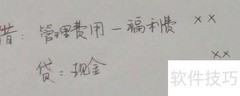

4、 行政职能部门聚餐费用应计入管理费用,会计处理为:借记管理费用,贷记银行存款或现金。

5、 借:管理费用——福利费支出

6、 贷:现金库存

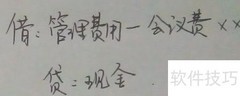

7、 市场部门聚餐费用计入销售费用,会计分录相应处理。

8、 借记销售费用中的福利费支出

9、 贷:现金库存

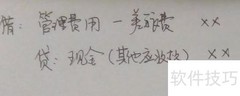

10、 研发部门员工聚餐费用计入研发费用,会计分录相应处理。

11、 借:研发支出——职工福利费

12、 贷:现金库存

13、 接待客户等外部人员产生的餐费,应计入业务招待费,会计分录相应处理。

14、 借记管理费用或销售费用中的业务招待费项目。

15、 贷:现金库存

16、 企业员工出差产生的餐费,应计入差旅费,会计处理为:借记差旅费,贷记银行存款或库存现金。

17、 差旅费计入管理、销售、制造或研发费用。

18、 贷:现金减少

评论

更多评论