餐费是企业经营中常见的开支类别,会计处理时需根据用途计入相应科目,注意区分业务招待与员工福利,确保票据合规、用途明确,避免税务风险。

1、 餐饮行业产生的各项支出均可视为餐费,但在会计核算时,需根据费用发生的具体主体与原因,合理判断其应归属的会计科目,以准确划分费用性质,确保财务记录的真实性和合规性。

2、 餐费由哪个主体发生,就记入该主体对应的会计科目中。

3、 销售部门的餐费计入销售费用,管理部门的计入管理费用,车间等部门的计入制造费用,各类费用按所属部门分别归集,清晰明确,便于核算与管理。

4、 接下来需根据餐费产生的具体原因确定记账的二级科目,餐饮支出并非一律计入餐饮费,应视其实际用途和发生场景而定。

5、 在实际经营中,餐饮费用的归属需根据具体情形划分:招待客户产生的餐费应列入业务招待费;员工出差期间的用餐支出计入差旅费;公司会议期间的餐费归入会议费;内部员工聚餐的费用则应计入福利费,确保各项开支分类清晰、核算准确。

6、 餐费的账务处理应根据实际情况准确判断所属会计科目,具体会计分录可参照以下示例进行。

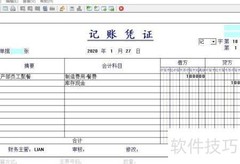

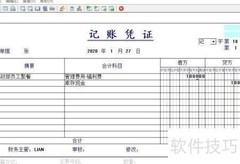

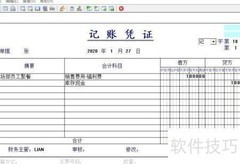

7、 借记销售、管理或制造费用中的业务招待费。

8、 差旅费用

9、 福利费用

10、 会务相关费用

11、 贷记银行存款

评论

更多评论