1、 null

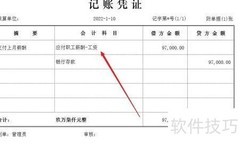

2、 企业按规定发放职工工资、奖金、津贴时,借记应付职工薪酬,贷记银行存款或库存现金等科目。

3、 企业从职工薪酬中扣除代垫家属医疗费、个人所得税等款项时,应借记应付职工薪酬科目,贷记其他应收款、应交税费——应交个人所得税等相关科目。

4、 企业支付职工福利费时,借记相关费用科目,贷记银行存款或库存现金科目。

5、 企业支付工会及职工教育经费时,借记本科目,贷记银行存款等相关科目,用于支持工会运转和员工培训。

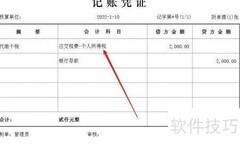

6、 企业依据国家规定缴纳社保和住房公积金时,借记本科目,贷记银行存款科目。

7、 企业因解除劳动合同向职工支付补偿时,借记本科目,贷记银行存款或库存现金等科目。

8、 企业应按员工服务的受益对象,将职工薪酬分不同情形进行相应处理。

9、 生产部门员工薪酬记入生产成本制造费用劳务成本,相应贷方记入该科目。

10、 管理部门职工薪酬计入管理费用,借方记管理费用,贷方记应付职工薪酬。

11、 销售人员工资计入销售费用,借方记销售费用,贷方记应付职工薪酬。

12、 应由在建工程和研发支出承担的职工薪酬,计入在建工程和研发支出科目,贷方记入本科目。

13、 因解除劳动合同支付的补偿,计入管理费用,同时贷记相应会计科目。

14、 外商投资企业按规从净利润提取职工奖励及福利基金时,应借记利润分配——提取的职工奖励及福利基金,贷记相应科目。

15、 非货币性福利按市价计入资产成本或当期损益。

16、 拓展学习资料

17、 企业应通过应付职工薪酬科目来核算职工薪酬的计提、支付及使用情况。该科目贷方记录计入当期成本费用的职工薪酬金额,借方反映实际支付的薪酬数额,包括代扣款项等;期末贷方余额表示尚未支付的职工薪酬。为加强管理,应付职工薪酬科目需按具体项目设置明细账户,如工资、职工福利费、社会保险费、住房公积金、工会经费、职工教育经费以及非货币性福利等,进行分类明细核算,确保薪酬数据清晰准确,便于财务核算与监督,全面反映企业在职员工各项报酬的计提与发放状况,提升会计信息的透明度和可追溯性。

18、 企业应支付给职工的各种报酬总和。

评论

更多评论