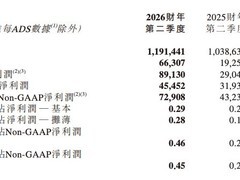

公司2026财年第二季度实现营业收入813亿美元,较上年同期增长17%;净利润达309亿美元,同比增长23%。

然而,游戏业务表现明显承压。Xbox硬件收入连续第三个财年下滑,本财季同比再降32%,覆盖去年年底关键消费旺季的数据进一步凸显疲态。同期,Xbox软件服务收入亦下降5%,其中包含Game Pass在内的订阅及相关服务未能延续此前增长势头,释放出值得关注的信号。受此拖累,整体游戏业务收入同比下降9%。市场普遍将这一走势归因于主力作品黑色行动7市场反响不及预期,后续策略或将转向更开放的内容分发,包括将光环重制版、神鬼寓言及极限竞速6等第一方新作陆续登陆其他主流平台。

尽管游戏板块持续走弱,公司核心基本面依然稳健。微软云业务单季收入首次突破500亿美元,同比增长26%。其中,面向消费者的365云服务增长29%,商用365云服务增长17%,领英营收同比增长11%。智能云业务当季贡献329亿美元收入,有效对冲了Windows、Xbox及Surface等传统终端业务的增长乏力。上一财季,公司投入375亿美元加码人工智能基础设施建设,涵盖自研AI芯片Maia 200等关键资产,该芯片已进入规模化部署阶段,性能对标行业领先水平。

战略重心正加速向AI与云服务迁移,而个人计算领域则趋于保守。这一转向使Windows 11的发展节奏明显放缓:在去年6月市占率历史性超越Windows 10后,其扩张态势即告停滞。第三方统计数据显示,该系统在2025年10月市占率达55.18%,随后逐月回落,11月为53.7%,12月进一步收窄至50.73%。与此同时,Windows 10市占率从10月的41.71%回升至12月的44.68%,呈现持续回暖迹象。不少技术观察者指出,当前PC硬件性能持续跃升,但操作系统演进节奏未能同步匹配。用户并非抗拒更新本身,而是日益难以承受频繁且无预告的功能调整——关键工具被替换、常用路径被重构、既有能力被移除,此类变动在近年多次系统更新中反复出现,不断削弱用户对系统的掌控感与信赖基础。

评论

更多评论