职工教育经费的会计处理方法,手把手教学,步骤清晰易懂。若对您有帮助,欢迎点赞、收藏并转发支持,您的鼓励是我们持续创作的动力,衷心感谢!

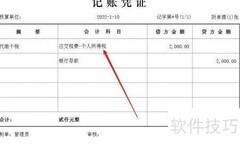

1、 计提职工教育经费的会计处理需依据业务实际,准确记录费用并按规定进行账务核算。

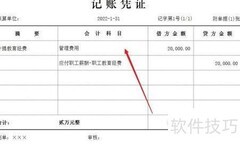

2、 填写借方科目编号、管理费用-职工教育经费及对应金额。

3、 第三步,依据业务内容填写贷方编号、科目应付职工薪酬-教育经费及相应金额。

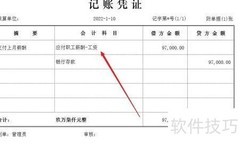

4、 填写借贷方后,由编制人签名并提交复核人审核,同时注明凭证日期为2021年5月1日。

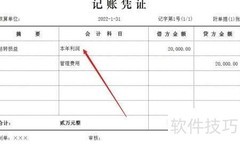

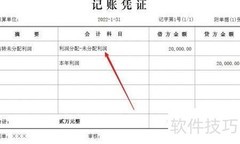

5、 借方记入管理费用中的职工教育经费,贷方计入应付职工薪酬下的教育经费,反映企业计提职工教育支出的会计处理。

评论

更多评论