在编制会计凭证时,需对每张凭证进行统一编号,通常采用×字×号的格式。其中,×字表示凭证类别,如收、付、转、记,分别代表收款、付款、转账及普通记账;×号则是按顺序编排的序号,用于明确凭证的先后次序和唯一性。

1、 会计凭证分为通用和专用两类,前者编号用记字,后者则分别以收字、付字和转字进行编号。

2、 企业若采用通用凭证,所有凭证统一为记字并按序编号即可;若使用专用凭证,则需根据其类型和用途,分别设置收、付、转字开头的分类编号,以便区分不同业务性质的会计凭证。

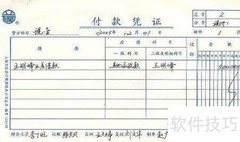

3、 专用凭证中的收字凭证用于记录现金和银行存款的收款业务,称为收款凭证。企业还可细分为现收字和银收字编号,以便分类管理。

4、 付字凭证用于记录现金和银行存款的付款业务,又称付款凭证。企业可进一步细分为现付字和银付字,以区分不同类型的付款凭证编号。

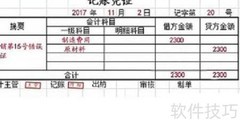

5、 除收、付款凭证外,专用凭证中其余均称为转账凭证,用于记录不涉及现金收支的业务。

6、 使用专用凭证时,凭证号中的×字可区分收款、付款或转账业务,有助于通过编号统计收付款金额,提高记账效率与分类准确性。

评论

更多评论