二建管理定额

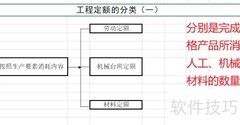

1、 定额是指在生产过程中,完成单位合格产品所需消耗的人工、材料和机械等资源的数量标准。换句话说,它规定了完成某项工作所需的合理额度。例如,砌筑一立方米砖墙需要多少人工、使用多少砖块和砂浆,以及耗费多少机械台班,这些都属于定额的范畴,用于衡量和控制生产效率与成本。

2、 定额是一种数量化的标准,通常指在特定条件下规定的消耗量或额度。本节内容主要围绕四个考点展开。第一是定额的分类,根据不同划分依据,定额可分为四大类别,后续将逐一说明。第二是人工定额的编制,重点在于合理确定完成单位工程所需的人工工时或人数。第三是材料消耗定额的编制,旨在明确各类材料在施工过程中的合理使用量,减少浪费。第四是施工机械台班使用定额的编制,涉及机械设备在单位时间内应完成的工作量及相应的运行标准。这三个编制内容分别对应人、材、机三大施工要素,是工程管理中成本控制和效率提升的关键环节。关于定额分类部分,考试要求掌握每种类型的名称及其基本特点,能够准确区分不同类别的适用范围和编制依据。理解并熟记这些分类有助于后续定额编制方法的学习与应用。

3、 按生产要素划分主要包括三个方面:人工定额、材料消耗定额和施工机械台班使用定额。这三类分别对应生产中的劳动力、物资材料和机械设备,涵盖了工程建设中所需的核心资源。掌握这三个要点即可理解生产要素划分的基本框架,无需深入细节,只需记住标题内容便能应对相关问题。

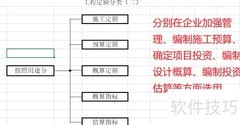

4、 接下来要重点掌握的内容,我们先作简要介绍,后续将进行深入分析。这里主要根据编制方法和实际用途,将定额划分为五类。首先来看编制过程:整个体系是从基础逐步向上扩展形成的。最初的起点是施工定额,以此为基础,通过综合、扩大并取平均值得出预算定额;在预算定额的基础上再次综合扩大,得到概算定额;再进一步整合提升,形成概算指标;最后继续扩展并平均化,最终生成投资估算指标。由此可见,这五类定额的编制顺序是由下而上、逐层递进的,施工定额是整个体系的根基。而在实际应用中,使用顺序则正好相反,是自上而下、按照项目建设阶段的时间顺序来推进的。例如,在项目决策阶段,业主需要进行投资估算,此时采用的是投资估算指标;当进入初步设计阶段,设计图纸初步完成,需编制设计概算,这时会用到概算指标和概算定额;待施工图设计完成后,进入施工准备阶段,则需依据更详细的施工图纸,使用预算定额进行工程预算编制。因此,编制是从底层向上构建,而应用则是从高层向下逐级落实,两者方向相反但相互关联,构成完整的工程造价管理体系。

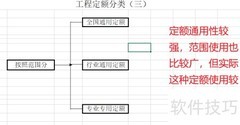

5、 在项目初期,需要进行工程预算和施工图预算,此时主要依据的是预算定额。然而,当合同正式签订、企业进入实际施工阶段后,所采用的则是施工定额。施工定额用于编制项目的目标成本,实施材料的限额领取等管理措施。与预算定额自上而下的使用方式不同,施工定额是自下而上地在实际操作中发挥作用。这是第二个分类方式。接下来是第三种划分方法,即根据编制单位和适用范围进行分类。这类定额按编制主体和使用区域的不同,分为多个层级。首先是全国统一的定额,具有普遍适用性,覆盖全国各地;其次是行业定额,适用于特定行业,如建筑行业整体使用;再次是地区性定额,各省市如北京、天津、河北、山东等地都会根据本地实际情况制定各自的定额标准,这是因为不同地区的生产效率、人工成本和资源条件存在差异;最后是企业定额,由企业自行编制,反映本企业的管理水平和生产效率。例如在北京,不同建筑企业因技术能力、组织水平等方面的差异,各自可建立符合自身特点的企业定额。这种分类方式充分考虑了定额的编制主体和应用范围,体现了工程管理的层次性和差异性。

6、 最后一种分类方式是根据投资费用的性质进行划分。也就是说,当我们投入一笔资金用于工程建设时,需要了解这笔资金具体用于哪些方面,具有什么样的属性。例如,存在建筑工程定额,主要用于土建类项目;还有安装工程定额,适用于设备安装类工作。此外,还有一类重要的定额称为建筑安装工程费用定额,它主要包括两个部分:一是前面提到的措施项目费定额,用于施工过程中为完成工程所必需的各种临时性或辅助性项目的费用标准;二是施工企业管理费定额,用于规范企业在组织和管理施工活动中的开支。接下来是工具器具定额,指的是施工中常用的小型工具,如铁锤、卷尺等使用和消耗的标准规定。最后一类是工程建设其他费用定额,涵盖了一些不属于直接工程成本但又必不可少的支出,比如勘察设计费、监理费等。这些费用性质各异,其对应的定额种类也有所不同。需要特别说明的是,在考试中并不需要深入分析每一项定额的具体构成和计算方法,重点在于掌握每种费用类别下包含哪些具体的定额项目即可。

7、 这五种定额极为关键,必须熟练掌握,其重要性远超之前讲解的表格内容。接下来我们逐一了解这五类定额的具体名称:施工定额、预算定额、概算定额、概算指标以及投资估算指标。请大家认真听讲,深入理解各项定额的内涵与应用,为后续学习打下坚实基础。

评论

更多评论