2026 年 3 月全国两会期间,具身智能已成为发展新质生产力的重要方向,政府工作报告中明确将具身智能列为未来产业核心方向,相关建议指出其工业场景发展面临数据瓶颈,推进工业数据基础设施建设、完善数据流通与标准体系至关重要;同时,建议开展粤港澳大湾区 AI 制度创新试点,依托该区域雄厚的 AI 产业基础和独特制度优势,使其成为人工智能制度创新试点的重要载体,为人形机器人行业发展提供坚实的制度与要素支撑。在政策红利的持续赋能下,人形机器人行业迎来发展关键节点。

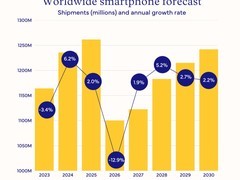

步入 2026 年,该行业正式告别“技术验证”阶段,稳步迈入“规模量产”的关键发展期。据集邦咨询预测,2026 年全球人形机器人出货量将突破 5 万台,同比激增 700%。在这一行业爆发节点,国内市场呈现出“多点开花、梯队分明”的清晰格局,不同发展阶段、不同技术路线、不同资源禀赋的企业,共同构成了赛道的核心生态。

为更精准地拆解行业格局、甄别企业长期价值,我们确立了“多维透视、价值求真”的遴选原则:摒弃单一的唯出货量评判标准,依托高工机器人产业研究所(GGII)成熟的产业评价模型,对评估维度进行深度解构与权重优化。本次评选尤其将“上市/拟上市状态”列为核心标尺——这一指标不仅是企业资本化进程的直观映射,更是其量产组织能力、综合抗风险能力与成长韧性的显性表征。其中,上市公司往往具备更雄厚的资本蓄水池与更强的供应链调度能力,而拟上市企业的技术突围成果与产业化落地节奏,同样是研判其核心竞争力的关键窗口。

基于上述遴选原则,我们将国内人形机器人赛道的核心玩家划分为三大梯队,各梯队在产业化阶段、核心优势与成长路径上形成了清晰区分,完整覆盖了产业从整机制造到核心配套的全链条。

上市领军阵营:量产落地的核心担当

这一梯队企业多深耕工业或服务机器人领域,已完成上市布局,具备显著先发优势与综合竞争力。相较于未上市企业,它们财务稳健、融资渠道通畅,可持续投入研发与产能扩充;供应链体系成熟闭环,能规避波动风险、支撑规模化量产。同时,这类企业积累了深厚的场景经验与客户资源,可快速适配需求、推出贴合场景的解决方案,是行业规模化落地的核心主力,引领量产发展节奏。

拓斯达 (Topstar)

全栈技术引领者,2007 年成立、2017 年创业板上市,深耕工业智能装备领域 19 年,累计服务超 1.5 万家工业客户,是国内少数具备 “技术 - 制造 - 产品 - 场景” 全闭环能力的智能装备企业。其自研的 “小拓” 轮式人形机器人,是国内首款应用于注塑场景的智能人形机器人,凭借全栈自研能力与场景深度适配优势,成为工业人形机器人落地的标杆产品。值得关注的是,企业目前正加速推进港股上市申报工作,成为国内人形机器人行业少有的“A 股(300607.SZ)+ H 股”双股规划企业,双股布局将进一步拓宽融资渠道、强化全球市场竞争力,助力其在核心技术研发与产业链整合上持续突破,巩固人形机器人领域的领先地位。

核心技术、产品性能与场景落地方面,拓斯达自主攻克控制、伺服、视觉三大底层核心技术,其新一代 X5 智能机器人控制平台开放超 400 组底层接口,凭借 500Hz 实时运动控制响应;产品搭载 VLA 大模型,最高算力达 3352TOPS,搭配双目深度相机与 360° 激光雷达,可实现复杂工业任务的自主推理与物料识别。其自研“小拓”轮式人形机器人具备 21 个自由度,身高可动态调整,四舵轮支持全向运动,单臂最大负载 10kg,负载/自重比 0.67 远超行业平均,手臂重复定位精度达 ±0.05mm,采用模块化设计可适配多元工业场景。场景落地中,“小拓”率先实现注塑场景验证;AI 柔性分拣工作站已进入注塑行业客户车间应用。

行业认可度上,拓斯达凭借工业场景的落地成果,斩获多项行业权威荣誉:凭借 “基于人形机器人的智能分拣解决方案” 荣获 2025 具身智能人形机器人偃师奖 —— 场景应用灵智奖,“小拓” 入选 21 世纪新质生产力高成长性案例,企业成功入选 2025 中国具身智能创新企业 TOP10;同时斩获 2025 高工金球奖 “工业具身全面布局标杆企业”“年度产品” 两大奖项,入选 2025 中国工业 AI 领军企业 TOP50,相关解决方案入选人民网 “人民匠心产品”。

优必选 (UBTECH)

国内 “人形机器人第一股”,2023 年于港交所上市,拥有人形机器人全栈式技术研发能力和超 3000 项相关专利,核心自研伺服舵机技术打破海外垄断,技术护城河深厚,其伺服舵机的扭矩密度、响应速度均达到国际领先水平,可完全替代进口产品。其 Walker 系列工业人形机器人,2025 年累计交付量超 500 台,覆盖工厂质检、汽车制造高危作业、仓储物流等多个工业场景,已与宝马、上汽等多家头部车企达成深度产线落地合作,其中在宝马沈阳工厂,Walker 机器人已实现汽车零部件焊接、装配全流程自动化作业;2026 年产能目标直指万台级,手握大额工业订单,商业化落地进度稳居行业第一梯队。除工业场景外,企业产品还广泛布局商业导览、教育科普、公共服务等领域,推出的 Walker X 服务型人形机器人已入驻国内数十家科技馆、政务大厅,形成 “工业 + 服务” 双轮驱动的发展格局,同时积极布局海外市场,产品已出口至欧美、东南亚等地区,品牌影响力持续提升。

新松机器人 (Siasun)

行业 “国家队” 代表,依托中科院自动化所技术积淀与上市公司机器人(300024.SZ)深耕行业二十余年,技术积淀深厚,是国内最早布局工业机器人的企业之一,拥有国家级研发中心和博士后科研工作站,累计申请专利超 2000 项,核心技术涵盖精密控制、运动规划、人机交互等多个领域。产品覆盖汽车制造、航天装备、半导体、仓储物流等高端核心工业领域,曾为国家空间站工程提供配套机器人技术,参与我国空间站舱外机器人的研发与调试,在精密控制、重载作业、产品稳定性方面具备突出优势。最新推出的睿可 - MR73A 轮式人形机器人,搭载中科院自研的具身智能算法,具备自主避障、路径规划、多任务协同能力,已在汽车总装、3C 电子产线实现规模化落地,可完成重载搬运(单臂负载达 15kg)、精密装配、产线巡检等多类任务,是国内工业场景适配性最强的国资背景人形机器人产品,同时依托国企背景,与航天科技、中国一重等大型国企达成长期合作,持续拓展高端工业场景。

埃斯顿 (Estun)

国产工业机器人全产业链龙头,深交所上市公司(002747.SZ),实现了从核心零部件、运动控制算法到整机制造的全栈自研,深耕工业精密作业场景多年,旗下拥有埃斯顿酷卓、埃斯顿机器人两大核心品牌,覆盖中高端工业机器人市场。旗下埃斯顿酷卓自研的 “快慢双系统协同控制技术”,通过德国 TÜV 功能安全认证,快系统实现运动轨迹毫秒级响应,慢系统精准调节力控精度,在钢结构焊接、精密螺丝锁付等高端制造环节表现亮眼,其焊接精度可达 ±0.1mm,远超行业平均水平。相关产品已成功进入长城汽车、宁德时代、蔚来等龙头企业的核心生产环节,2025 年工业人形机器人相关订单超亿元,在新能源、汽车制造精密作业场景的市占率稳居国内前列,其中在宁德时代动力电池产线,其人形机器人已实现电池极片分拣、模组装配等核心工序的自动化作业。同时,企业积极布局海外市场,在德国、美国设立研发中心,核心零部件出口至全球 20 多个国家和地区,逐步实现全球化布局。

百亿估值阵营:技术突围的成长先锋

这一梯队是近年来资本市场的焦点,凭借前沿的技术路线(尤以 “具身大脑” 方向为核心)与清晰的商业化前景,估值快速攀升至百亿人民币级别。虽暂未上市,但其技术突破能力、产业化落地节奏与成长爆发力,成为行业最受关注的看点,也是 “人形机器人第一股” 的核心候选阵营。

银河通用 (Galbot)

专注无人零售、工业产线等细分场景的人形机器人标杆企业,核心团队来自清华、北大及海外顶尖院校,核心成员拥有十年以上机器人研发与产业化经验,自研的仿真数据训练范式,可大幅降低机器人场景适配成本,提升训练效率,让产品在特定场景下的作业能力实现成熟落地。2026 年初完成 25 亿元 C 轮融资,投后估值高达 200 亿元,是当前行业估值最高的未上市企业之一,本轮融资资金主要用于具身智能大模型研发与产能扩充。其核心产品 Galbot 系列人形机器人,搭载自研 Galbot Brain 具身智能大脑,具备自主学习、场景自适应能力,已在宁德时代、比亚迪等头部新能源工厂实现 7*24 小时常态化作业,覆盖物料搬运、产线巡检、精密装配等核心工序,单台机器人可替代 3-5 名人工,大幅提升产线效率。此外,在中央广播电视总台《2026 年春节联欢晚会》亮相后,银河通用机器人迅速走红,70 万元机型 24 小时斩获数百订单,进一步拓宽了其市场影响力与商业化落地空间。

智元机器人 (Agibot)

采用 “技术研发 + 供应链整合” 双轨发展路径,核心聚焦量产性价比,由知名 AI 工程师稚晖君创立,创始团队核心成员均来自华为、大疆、特斯拉等全球顶尖科技企业,技术背景硬核,在机器人关节设计、具身智能算法等领域拥有深厚积淀。企业全栈自研灵巧手、一体化关节、具身智能大模型,其中自研灵巧手具备 12 个自由度,可实现精细化抓取、操作,达到工业级作业标准;推出的远征 A1、远征 A2 系列人形机器人,双臂协同重复定位精度达到 ±0.03mm,达到工业级标准,已率先在 3C 电子、汽车零部件、新能源等工业领域完成多场景试点落地,与立讯精密、富士康等多家头部制造企业达成产线合作,在 3C 电子产线实现手机零部件装配、检测全流程自动化。2025 年完成多轮融资,估值突破百亿,2026 年规划产能超万台,同时搭建了完善的供应链体系,与国内核心零部件企业达成战略合作,进一步降低量产成本,是通用人形机器人赛道最受关注的企业之一。

宇树科技 (Unitree)

全球消费级人形机器人赛道领航者,2016 年成立,以高性价比产品和行业顶尖的运动控制能力闻名全球市场,是国内首个实现消费级人形机器人规模化量产的企业。企业自研高性能 M107 关节电机与运动控制算法,核心产品 H1 工业级人形机器人可完成空翻、快速奔跑等高动态动作,运动性能跻身全球第一梯队,其奔跑速度可达 2m/s,续航时间超 8 小时;G1 消费级人形机器人凭借亲民的价格与成熟的性能,打开了消费级市场的落地空间,售价仅 2 万余元,已广泛应用于家庭陪伴、科研教育等场景。2025 年完成 D 轮融资,估值突破百亿,目前已完成 IPO 上市辅导,由中信证券担任保荐机构,联合德恒律所、容诚会计师事务所组成资深中介团队,计划 2026 年上半年正式申报科创板,是科创板 “人形机器人第一股” 的热门候选。同时,最高人民法院终审认定宇树不构成侵权,为其上市扫清了核心障碍,产品远销全球 100 多个国家和地区,在工业巡检、科研教育、消费娱乐等场景实现广泛应用,累计销量突破 10 万台。

星海图

创始团队出身 Waymo、百度阿波罗等全球顶尖自动驾驶企业,核心成员拥有丰富的自动驾驶算法与机器人研发经验,在端到端模型研发上具备深厚技术积淀。2026 年初完成 10 亿元 B 轮融资,投后估值突破百亿,本轮融资由知名创投机构领投,资金主要用于端到端 VLA 基础模型的迭代与场景落地。推出的端到端 VLA 基础模型,核心优势在于对不同形态机器人的强适配能力,可实现轮式、双足、多关节等不同形态机器人的零样本泛化,大幅降低了机器人的场景适配成本,适配效率提升 50% 以上。该模型已成功应用于京东物流、顺丰仓储等场景,适配物流机器人的路径规划、货物分拣等任务,2025 年已实现数千台产品订单交付,覆盖物流、工业制造、新能源等多个场景,同时与国内多家机器人整机企业达成合作,为其提供模型授权服务,是机器人基础模型赛道的领军企业。

千寻智能

专注具身大脑研发与数据规模化应用,核心团队来自阿里、华为、商汤等国内头部科技企业,在计算机视觉、自然语言处理、机器人运动控制等领域拥有丰富经验,自研的千寻具身大模型,经过大规模工业、零售场景数据训练,在工业产线、零售场景具备极强的泛化能力与场景适配性,可实现复杂任务的自主推理与决策。2026 年初连续完成 A+、B 两轮近 20 亿元融资,估值快速突破百亿,融资资金主要用于具身大脑的技术迭代与场景规模化落地。其人形机器人产品已在宁德时代锂电产线、京东零售门店、顺丰仓储等场景实现规模化投运,累计落地超千台,其中在京东零售门店,其机器人可完成商品导购、库存盘点、订单分拣等任务,大幅提升门店运营效率;在宁德时代锂电产线,可完成电池检测、物料搬运等核心工序,替代人工完成高危、重复性作业,是国内少数同时实现工业、零售双场景规模化落地的人形机器人企业,同时与京东、顺丰达成长期战略合作,持续拓展场景边界。

生态支撑阵营:产业链赋能与跨界补充

除了整机制造企业,赛道还有一批不可忽视的核心玩家。它们或深耕产业链上游核心环节,破解 “卡脖子” 难题;或凭借自身跨界资源与技术积淀入局,为行业发展提供核心支撑。这类企业虽不直接聚焦整机量产,却是推动人形机器人实现规模化、国产化落地的关键基石。

核心技术赋能者

以华为、科大讯飞为代表,二者均不直接生产整机,却成为众多机器人企业的核心生态合作伙伴,是行业智能化升级不可或缺的支撑。

- 华为打造了人形机器人全栈技术生态,推出昇腾 AI 算力平台、鸿蒙机器人操作系统、机器人专用芯片、全场景感知方案,已与拓斯达、优必选、宇树等数十家国内主流机器人企业达成深度合作,在计算平台、通信技术、底层操作系统上的布局,构成了人形机器人的核心算力与系统底座,是国内人形机器人智能化升级的核心赋能者。

- 科大讯飞(002230.SZ)是国内 AI 大模型龙头,其星火大模型 V4.0 版本专门针对机器人具身智能能力优化,支持语音交互、视觉理解、动作规划、自主决策全链路能力,已为国内超 80% 的主流人形机器人企业提供 AI 大模型与人机交互解决方案,是人形机器人 “智能大脑” 的核心供应商。

跨界入局龙头

以小米、小鹏鹏行为代表,是消费电子与车企跨界入局的标杆,拥有成熟的全球化供应链体系、强大的品牌影响力和对消费场景的深刻理解,可将智能驾驶等领域的成熟技术快速迁移至人形机器人赛道,持续探索商业化落地新场景。

- 小米(01810.HK)作为消费电子龙头,2022 年推出首款人形机器人 CyberOne,后续迭代自研 CyberGear 微电机、一体化关节等核心技术,依托小米 AIoT 生态与全球顶级供应链体系,将智能汽车的全栈技术迁移至人形机器人领域,已在小米自有工厂实现工业场景试点,同时深度探索家庭服务、消费娱乐场景的落地可能。

- 小鹏鹏行是小鹏汽车旗下人形机器人企业,核心团队来自波士顿动力、大疆等全球顶尖企业,自研 PX1、PX2 系列人形机器人,双足行走技术稳居国内第一梯队,依托小鹏汽车的智能驾驶技术、供应链体系与制造能力,聚焦家庭服务、工业巡检两大场景,2025 年完成 B 轮融资,估值超 60 亿元,是跨界入局企业中的技术标杆。

核心零部件国产支柱

以绿的谐波、汇川技术为代表,是解决人形机器人关键部件 “卡脖子” 问题的核心力量,分别掌握着人形机器人的 “心脏” 与 “关节” 核心技术,是产业自主化发展的底层基础。

- 绿的谐波(688017.SH)是国内谐波减速器绝对龙头,国内市占率超 60%,自研的 Y 系列谐波减速器专为人形机器人优化,在体积、精度、寿命上均达到国际领先水平,已进入优必选、拓斯达、宇树等几乎所有国内主流人形机器人企业的供应链,2025 年人形机器人相关营收同比增长超 300%,是人形机器人关节部件国产化的核心支柱。

- 汇川技术(300124.SZ)是国内工控龙头,伺服系统国内市占率连续多年稳居第一,自研的机器人专用伺服系统、控制器、一体化关节模组,是人形机器人运动控制的核心部件,已为拓斯达、埃斯顿、新松等国内头部企业提供核心零部件配套,在工业人形机器人领域的配套率超 70%,是国产人形机器人规模化量产的核心保障。

细分赛道潜力企业

除上述玩家外,还有一批深耕垂直场景的企业,在细分领域形成了差异化优势,成为行业多元化发展的重要补充。例如医疗康复赛道的傅利叶智能,自研 GR 系列通用人形机器人,产品入驻全球超 1000 家医院与康复机构,是全球医疗康复人形机器人赛道的领军企业;工业场景的智平方,专注 3C 电子、半导体领域的精密装配场景,2025 年获得近 5 亿元订单,产品已在立讯精密、歌尔股份等企业产线规模化落地,是细分工业场景的标杆企业。

企业筛选与研究参考指南

结合前文核心玩家布局,若想进一步深入研究相关企业,可聚焦以下三个维度筛选,重点凸显上市领军阵营的核心优势,为研究决策提供精准参考:

- 关注真实商业落地能力:核心看企业是否已获得规模化实际订单、产品是否进入工厂产线或实现特定场景常态化服务,上市领军阵营在这一维度表现突出。上市企业(拓斯达、优必选、新松、埃斯顿)凭借成熟的供应链体系、雄厚的资金实力,能够快速将技术转化为产品,实现规模化落地——拓斯达“小拓”国内首款应用于注塑场景的智能人形机器人,优必选 Walker 系列累计交付超 500 台。未上市的百亿估值企业在细分场景落地中展现出强劲潜力,银河通用、千寻智能等企业,凭借场景聚焦优势快速打开市场,商业化落地进度持续提速。

- 关注技术路线的差异化与场景适配性:可根据目标应用场景锁定对应企业,上市领军阵营的技术路线更具稳定性与可持续性。上市企业具备持续且充足的研发投入能力,形成鲜明的差异化优势:拓斯达自主攻克控制、伺服、视觉三大底层核心技术;埃斯顿自研快慢双系统协同控制技术达国际水平;新松在重载、精密控制领域优势突出;优必选以全栈自研能力打破海外技术垄断。未上市的百亿估值企业在前沿技术领域迭代速度快,宇树科技的运动控制技术、星海图的端到端模型等,均在各自细分领域达到行业领先水平,技术转化潜力巨大。

- 关注资本市场的价值判断:上市领军阵营是行业研究的核心参考标的,综合优势尤为突出。上市企业(拓斯达、优必选、新松、埃斯顿)具备通畅的融资渠道,可高效支撑核心技术研发与产能扩充——拓斯达推进“A+H 股”双股规划拓宽融资空间,优必选通过港股上市推动万台级产能建设,且品牌公信力强,易与头部客户、核心供应商达成合作,形成产业链协同优势。未上市的百亿估值企业获得资本市场持续加持,融资规模不断扩大,部分企业如宇树科技已完成 IPO 上市辅导,未来有望跻身上市阵营。

行业未来发展

2026 年作为人形机器人行业从“技术验证”迈向“规模量产”的关键转折年,全球出货量的爆发式增长将持续激活国内市场活力,行业整体将呈现“规模化落地提速、技术迭代深化、产业链协同加强”的发展态势。未来,行业竞争将从单一技术比拼转向“技术 + 量产 + 场景”的综合实力较量,量产能力与场景适配性将成为企业突围的核心关键。技术层面,具身智能大模型与机器人硬件的深度融合将持续推进,运动控制、精密感知、核心零部件的国产化替代进程将进一步加快,打破海外技术垄断、实现全产业链自主可控将成为行业发展的核心主线。产业格局上,上市领军阵营将凭借资金、供应链、场景优势,持续主导规模化量产节奏;百亿独角兽将聚焦技术突围,在细分赛道形成差异化竞争力;生态支撑阵营将进一步强化核心环节赋能,零部件国产化、跨界技术融合将持续拓宽行业发展边界。同时,随着行业规模化推进,标准体系将逐步完善,政策支持力度有望加大,人形机器人将逐步渗透至工业制造、消费服务、公共服务等更多场景,成为推动新质生产力发展的重要力量,行业长期成长空间广阔。

评论

更多评论