1、 null

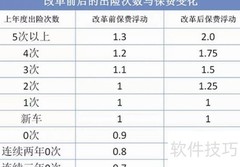

2、 交强险若年度出险两次及以上,续保时优惠将减少。

3、 根据最新保险法规要求:

4、 车辆若一年未发生事故,交强险费用可享标准保费九折优惠。

5、 连续两年无理赔,保费可享八折优惠。

6、 连续三年无理赔可享七折优惠,此为交强险最低折扣。

7、 若上一年出险一次,保费按标准费率收取;出险两次及以上则上浮10%,并随次数增加最高可上浮至30%。

8、 商业险因公司而异,出险次数与理赔金额是影响保费的关键因素。

9、 商业险政策因保险公司而异,主要参考出险次数和理赔金额两个指标。不同车型和险种享受的优惠也各不相同,且各公司每年会根据情况调整相关政策,具体执行标准存在一定差异。

10、 若出险仅一次且理赔总额未超上年商业险总保费,可享同等优惠;但出险两次或以上,不仅无法享受优惠,还可能面临费率上浮。

11、 太平洋车险规定,若上年出险不超过两次且理赔金额未超商业险总保费,则次年商业险费率不予上浮。

12、 若平安车险仅出险一次,次年保费不受影响;出险两次且理赔总额未超过上年商业险保费,续保仍享原优惠;若超出,则保费将相应上调。

13、 若上一年度仅出险一次,人保车险保费可在标准基础上享7折优惠,电销渠道还可叠加约8.5折;若出险两次,则电销渠道的8.5折优惠将被取消。

14、 补充信息

15、 新规调整

16、 新交规实施后,保险合同原有理赔效力不变,非故意造成的事故仍可获赔,但责任划分有所调整。此前闯黄灯未明确列为违章行为,如今新规明确,若车辆在闯黄灯时与闯红灯的行人发生碰撞,双方均属违法,各自承担一半事故责任,体现了对交通违法行为更细致的责任认定。

17、 自2013年起,车险保费不仅与出险次数挂钩,还与交通事故中的责任比例密切相关。随着保险责任认定规则的调整,保险公司理赔负担加重。若车主因闯黄灯引发事故,不仅事故责任划分会发生变化,还可能影响次年保费,责任越大,保费越高,驾驶行为对经济成本的影响更加显著。

18、 若上一年度发生一次出险,次年交强险保费上浮10%;出险两次上浮20%;三次则上浮30%;出险次数过多还可能面临保险公司拒绝承保的情况。

19、 车险理赔流程及注意事项详解

评论

更多评论