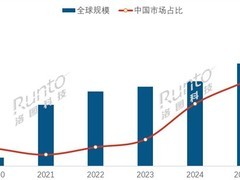

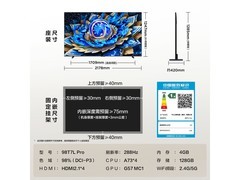

2026年1月,根据市场监测数据,2025年11月中国智能电视线上市场销量为115.0万台,同比下降22.3%;销售额为39.5亿元,同比减少26.8%。在酷开、Vidda、雷鸟等传统电视品牌旗下互联网子品牌的推动下,40英寸和50英寸产品线上销量实现逆势增长,增幅达38%,市场份额上升至7.5%,较上年同期提升3.3个百分点。中尺寸产品呈现出“量增价降”的特点,叠加促销期间平均价格下滑,导致销售额降幅高于销量降幅。

75英寸仍为市场主流尺寸,当月销量占比25.2%,但较去年同期下降3.2个百分点。超大尺寸产品表现亮眼,85英寸、98英寸及100英寸的销量份额分别同比增长1.1、0.5和1.0个百分点。Mini LED技术凭借出色的画质表现,已全面覆盖入门级至旗舰级产品线,受到消费者广泛认可,当月销量份额达到38.2%,同比提升8.0个百分点,创历史新高。

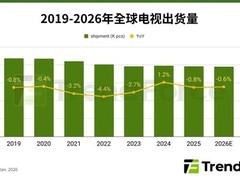

整体来看,自2025年下半年以来,受补贴政策退坡及前期需求提前释放等因素影响,电视市场持续低迷,月度同比跌幅普遍维持在10%左右。2025年11月,中国电视市场品牌整机出货量环比略有回落,同比则大幅下滑15.7%。尽管当月包含历史上启动最早、持续时间最长的“双十一大促”,市场仍未能扭转下行趋势。

市场集中度保持高位,前八大品牌——海信、TCL、小米、创维、长虹、海尔、康佳、华为及其子品牌合计占据超过95%的出货量份额,总量约308万台,同比下降13.9%,表现略优于整体市场,但各主力品牌普遍呈现下滑态势。全年预计,2025年中国电视出货总量将降至约3300万台,2026年市场规模可能进一步收缩。

评论

更多评论