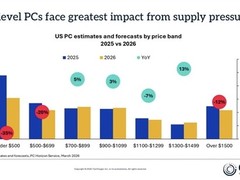

2025年12月27日,尽管资金充裕,当前PC制造商在获取足够内存资源方面正面临前所未有的困难,供应链紧张态势持续加剧。据韩国媒体报道,当地时间12月26日,整个PC产业已接近困境临界点。由于DRAM产能持续紧张,包括华硕、惠普、戴尔在内的主要厂商在内存配额分配上接连受阻。为应对这一局面,多家企业开始跳过传统中间渠道,直接与三星、SK海力士、美光等核心存储供应商接洽,试图通过签订长期供货协议来锁定部分DRAM资源。然而,即便如此,整体供应增速仍远远落后于市场需求增长。

报道指出,DDR5内存价格在经历显著上涨后,预计2026年仍将延续涨势,涨幅或在第四季度达到峰值,最高可能上涨45%。这一趋势已对PC产业链造成广泛冲击。面对资源短缺,厂商目前可选的应对路径极为有限,基本集中在三个方面。

第一种方式是上调整机售价。然而此举存在明显弊端:一方面会抑制市场消费意愿,另一方面,若要覆盖当前高昂的DRAM采购成本,涨价幅度必须相当可观,进一步削弱产品竞争力。

第二种策略是优化配置以降低内存使用量。已有部分厂商决定继续将8GB内存作为中端笔记本的初始配置,尽管多数软件开发商建议16GB为合理起步标准。这种做法实质上是将有限的内存资源分散至更多设备中,从而在短期内缓解供应压力。

第三种选择则是推迟新品发布计划,该策略目前已实际落地。例如,新一代显卡产品线中,某款原定于2025年底推出的系列已被延后至2026年第二季度发布,而基于下一代图形架构的独立显卡产品更可能要等到2027年下半年才能面世。

业内分析认为,在当前供需失衡背景下,推迟产品上市、缩减高端型号生产等调整措施将成为不可避免的趋势。与此同时,主流处理器厂商也在重新规划产品节奏。英特尔与AMD均表示,将优先推出依赖现有内存配额即可量产的机型,以确保出货稳定性。

总体来看,在即将到来的硬件更新周期中,PC产业链或将普遍遭遇“内存荒”。受此影响,现有设备在零售市场的销售周期预计将被动延长数月,产品迭代速度明显放缓。

评论

更多评论