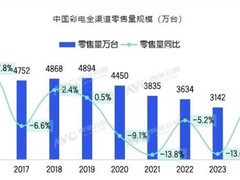

2025年第三季度,中国电视市场整机出货量为727.0万台,同比减少10.4%,环比下降6.6%,这是近五年来首次出现第三季度环比下滑的情况。市场需求持续疲软,主要受消费者刚性需求不足影响,同时叠加去年国家补贴政策带来的透支效应以及本季度补贴额度紧张等因素,共同导致整体出货表现不及预期。

市场集中度进一步提升,竞争格局持续向头部品牌聚集。前四大国产品牌海信、TCL、小米、创维合计占据80.1%的市场份额,而前八大品牌包括长虹、海尔、康佳、华为在内,合计市占率达到96%,创下历史新高。在行业整体承压的背景下,领先企业展现出更强的抗压能力与市场掌控力。

其中,海信依托技术积累与供应链优势,在MiniLED、超大尺寸产品等高端细分领域的布局逐步显现成效,稳居出货量首位。小米及其子品牌REDMI凭借清晰的性价比策略保持市场第三的位置,其智能生态系统的协同效应持续带动电视产品的销售,前三季度出货表现优于行业平均水平。

相比之下,外资品牌在本土市场的影响力持续弱化。三星、索尼、飞利浦、夏普四大品牌在本季度合计市场份额不足5%,长期处于低位徘徊状态,难以对主流格局形成冲击。

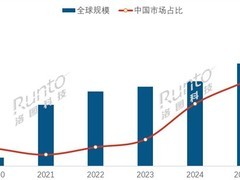

展望全年,预计2025年中国电视市场总出货量将同比下降6.8%。尽管整体需求仍处调整期,但头部品牌在产品创新、技术迭代和渠道整合方面的领先优势,将继续主导行业发展趋势。

评论

更多评论