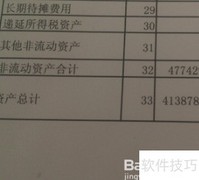

1、 null

2、 比率分析法是通过比较同一时期财务报表中多个关键项目的数据,计算相关比率,进而评估企业经营状况及历史与现状的一种基本财务分析方法。

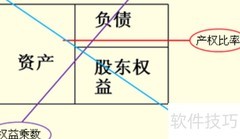

3、 由于财务分析的目标各异,债权人、管理层、政府部门等不同主体的关注重点各不相同。对于股票投资者而言,关键在于掌握四类核心财务比率:盈利能力比率、偿债能力比率、成长能力比率和营运能力比率,通过这些指标全面评估企业的经营状况与投资价值。

4、 比率分析法存在局限性

5、 应综合关联各类比率进行整体分析,避免孤立看待单一或部分比率,以免难以准确把握公司的真实状况。

6、 应重点考察公司实际运营状况与性质,不能仅依赖财务报表进行判断。

7、 应结合差额分析,全面把握公司过去、现在及未来的发展状况,深入理解其财务表现,从而实现财务分析的真正目标。

评论

更多评论