财务人员初入生产企业,应重点掌握进销存流程,现就进销存的具体账务处理方法进行说明。

1、 购进原材料及物资用于生产时,可设立原材料入库明细表,便于统计入库与领用情况。采购时按以下会计分录进行账务处理,确保数据清晰准确,为后续生产管理提供支持。

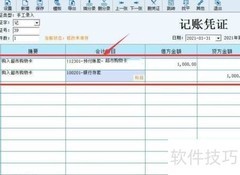

2、 借入原材料

3、 其次,销即销售,指将购入的原材料加工为成品后对外出售。此时需设立商品销售明细表,便于管理与核对销售情况。销售过程中须开具发票,确保每笔业务与发票一一对应。发票开具后,纳税义务随即产生,应及时进行账务处理,按规定的会计分录登记销售业务,确保财务记录准确完整。

4、 库存商品指已生产完成但尚未售出的产品,还包括未完工的在制品和未结转的产成品。由于并非所有产品都能及时销售,企业必然存在库存积压,这些均归入库存商品范畴。为有效管理,可建立库存台账,详细记录商品的出入库动态,确保库存数据清晰准确,便于后续盘点与调度。

5、 库存商品增加时,将产成品转入待售状态,按图示分录进行账务处理。

6、 库存商品减少表示已销售,应按图示分录进行账务处理。

7、 借记主营业务成本

8、 商品库存

评论

更多评论