职工福利费涵盖哪些项目?会计如何处理?税法有何特殊规定?本文对此进行系统梳理,旨在分享相关实务要点,帮助大家更好理解职工福利费的核算与税务处理差异。

1、 职工福利费涵盖企业向员工发放的各类现金补贴及非货币性集体福利。具体范围可参考财政部发布的关于企业加强职工福利费财务管理的通知(财企〔2009〕242号),该文件对福利费的界定和管理有明确说明,相关信息可通过财政部官网使用高级检索功能查询获取。

2、 企业已实行货币化改革的交通、住房、通讯待遇,应计入工资总额,不再列入职工福利费管理范畴。

3、 职工福利费的会计处理方式经历了重大调整,引发了一些争议。2006年新企业会计准则出台,并于2014年进一步修订,改变了原有的核算模式。原先按照工资总额14%提取职工福利费的做法已被取消。根据新的会计准则和修订后的财务通则,职工福利费不再预先计提,而是纳入职工薪酬整体范畴,按实际发生额进行确认和计量,体现了权责发生制原则,提高了会计信息的真实性和可比性。

4、 经查阅相关资料发现,网络上部分文章称企业可按实际情况预提福利费,且提取比例由企业自行合理确定。对此观点持不同意见。根据2014年修订的企业会计准则第9号——职工薪酬第六条明确规定:企业发生的职工福利费,应当在实际发生时,按照实际发生额计入当期损益或相关资产成本。由此可见,职工福利费不属于可预提项目,企业在核算时不应提前计提,而应在实际发生相关支出时,直接将其金额计入相应的成本或费用科目,确保会计处理的真实性和准确性。

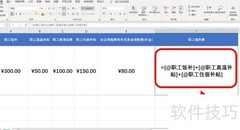

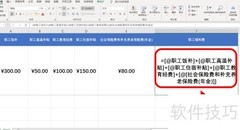

5、 企业向职工提供非货币性福利时,应以公允价值进行计量。若将自产产品作为福利发放,应按该产品的公允价值及相关税费确认职工薪酬金额,并将其计入当期损益或对应资产成本中,具体处理方式可参考相关示例。

6、 2014年修订的企业会计准则第9号——职工薪酬对离职后福利、辞退福利及其他长期职工福利的会计处理进行了明确规定。其中,离职后福利需根据设定提存计划与设定受益计划的不同进行分类核算;其他长期职工福利涵盖长期带薪缺勤、长期服务福利、长期残疾福利、长期利润分享计划以及长期奖金计划等内容,进一步完善了职工薪酬的核算体系。

7、 新准则规定,养老保险与失业保险应纳入应付职工薪酬——离职后福利科目核算。

8、 前文提及的14%并非毫无意义,而是税法中明确规定的可扣除比例。依据企业所得税法实施条例第四十条,企业在计算应纳税所得额时,职工福利费支出只要不超过工资薪金总额的14%,即可在税前扣除,体现了政策对企业合理福利支出的支持与规范。

9、 根据财企242号文件规定,企业在计算应纳税所得额时,若职工福利费的财务管理规定与税收法律法规存在差异,应以税收法律法规为准进行纳税计算。

10、 职工福利费扣除标准可查阅国家税务总局官网税收政策栏目中的国税函3号文件,内有明确的范围说明。

11、 关于职工福利费的税务处理,应参考国家税务总局2015年第34号公告的相关规定。该公告明确指出,若福利性补贴纳入企业工资薪金制度,并与工资一并固定发放,且符合国税函〔2009〕3号第一条要求,则可视为工资薪金支出,在税前全额扣除;反之,若不符合上述条件,则应归入职工福利费范畴,依照税法规定的比例限额内进行税前扣除。企业在实际操作中需准确区分二者性质,确保税务处理合规。

评论

更多评论