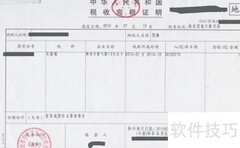

车船税是根据法律规定,针对在我国境内登记的车辆和船舶,按规定的税目、计税单位及年税额标准征收的一种财产税。

1、 车船税的纳税人包括车辆船舶的所有者及管理者。

2、 办理机动车交通事故责任强制保险的保险机构,负有代收车船税的义务,应在收取保费时,依照规定税目和税额一并代收相应车船税款。

3、 车船税的征收范围依据税法所附车船税税目税额表中列明的各类车辆和船舶。涉及的具体技术参数,如排气量、整备质量、核定载客人数、净吨位、功率(千瓦)及艇身长度等,均以车船登记管理机构颁发的登记证书或行驶证上记载的数据为核定标准,确保征税依据准确统一。

4、 依法需在车船登记部门登记的车辆船舶,若由纳税人自行申报,应在其登记地缴纳税款;若由保险机构代收代缴,则应在保险机构所在地缴纳。一旦车船税已由保险机构完成代收代缴,纳税人无需再向税务机关重复申报缴纳相关税款,确保征缴有序、避免重复负担。

5、 车船税的纳税义务自取得车船所有权或管理权的当月起发生,具体时间以购车船发票或其他有效证明文件上注明的日期为准。该税种实行按年申报、按月计算、一次性缴纳的方式,每年的纳税期限为1月1日至12月31日,纳税人需在规定期限内完成全年税款缴纳。

6、 各地车船税标准不同,缴费时需留意具体规定。

评论

更多评论