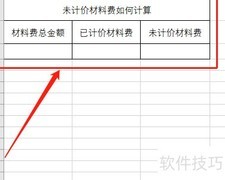

固定资产计价在财务核算中至关重要,主要方法包括原始成本、重置完全价值和净值计价三种,每种方式各有特点,适用于不同场景,下面将逐一说明。

1、 按原始成本计价

2、 固定资产的原始成本指投入使用前发生的所有合理支出,主要包括设备购买费用、相关税费及其他必要开支。

3、 按重置全新价值重新计价

4、 重置成本即在当前经济条件下,重新购置同型号设备所需支付的全部费用。

5、 按净值定价

6、 净值计价即固定资产原值扣除累计折旧后的余额,反映资产当前账面价值。

固定资产计价在财务核算中至关重要,主要方法包括原始成本、重置完全价值和净值计价三种,每种方式各有特点,适用于不同场景,下面将逐一说明。

1、 按原始成本计价

2、 固定资产的原始成本指投入使用前发生的所有合理支出,主要包括设备购买费用、相关税费及其他必要开支。

3、 按重置全新价值重新计价

4、 重置成本即在当前经济条件下,重新购置同型号设备所需支付的全部费用。

5、 按净值定价

6、 净值计价即固定资产原值扣除累计折旧后的余额,反映资产当前账面价值。

评论

更多评论