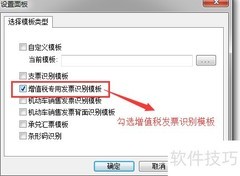

出口发票误开有税率如何处理

1、 外贸企业若不慎遗失已开具的增值税专用发票的发票联与抵扣联,在发票经认证相符后,可凭借该发票的记账联复印件,以及由销售方主管税务机关出具的丢失增值税专用发票已报税证明单,经购货方主管税务机关审核通过后,向负责出口退税的税务部门申报办理出口退税手续。

2、 外贸企业若遗失已开具的增值税专用发票抵扣联,可在发票认证相符后,凭发票联复印件向主管出口退税的税务机关申请办理出口退税。

3、 外贸企业取得的失控增值税专用发票,若销售方已申报纳税,可由其主管税务机关出具书面证明,并通过协查系统通知购买方主管税务机关。在此情况下,外贸企业可凭该发票向负责出口退税的税务机关申请办理出口退税手续。

4、 外贸企业可凭增值税专用发票向税务机关申报出口退税。

5、 外贸企业可凭增值税专用发票原件或复印件,向主管出口退税的税务机关申请办理出口退税手续。

6、 外贸企业在申请出口退税时,若提供经税务机关审核准予抵扣进项税额的增值税专用发票,各地税务机关在审核过程中应严格查验发票真伪,并核对内部系统中允许抵扣的相关资料。须在出口退税审核系统中比对发票的稽核数据、审核记录及协查信息,确保增值税专用发票信息准确无误。在确认发票信息一致且符合规定的基础上,依照现行出口退税政策及时办理退税手续,保障退税流程规范高效。

7、 自2012年6月1日起,本公告正式实施。实施前外贸企业取得并经税务机关审核准予抵扣进项税额的增值税专用发票,用于申报出口退税的,应依照本公告及现行出口退税相关规定办理相关退税事项。

评论

更多评论