信息差催生市场需求,由此出现的居间人或称掮客便应运而生,无论项目还是房产领域,只要促成交易即可获得报酬。那么这类居间收入该如何依法纳税?本文将详细解析相关税务处理方式与注意事项。

1、 居间收入因主体为个人或企业而异,税率不同,纳税方式也相应有所区别。

2、 个人居间收入属于劳务报酬,按个人所得税法规定适用20%税率,申报缴纳流程较为简便。

3、 根据个人所得税相关规定,如800元以下免征等条款执行,缴税可由支付方企业代扣代缴,也可由个人自行前往税务机关办理申报缴纳手续。

4、 当居间收入以企业为主体时,情形较为复杂,但本质上只是形式和计算方法不同,此类收入通常被归类为管理咨询收入进行处理。

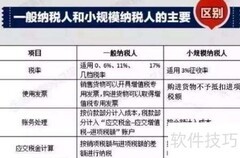

5、 管理咨询所得的服务费属于经营收入,需按规定缴纳增值税,一般纳税人适用6%税率,小规模纳税人则按3%税率计税。

6、 无论采用何种纳税方式,只需按属性分类,并依相应税法规定缴税即可。

评论

更多评论